2 月 13 日,美国 1 月 CPI 数据重磅出炉,核心 CPI 同比未再回落,环比创八个月最大升幅。最新数据凸显美国通胀压力持续,市场反应强烈,不仅对美联储降息预期回撤,股债两市均全线走低。同日,SEC 文件披露贝佐斯再出售亚马逊股份;Lyft 公布财报后一度涨超 60%。

贝佐斯再出售亚马逊股份

亚马逊向 SEC 递交的一份文件显示,创始人贝佐斯又出售了价值 20.8 亿美元的股份。贝佐斯于 2 月 9 日和 12 日以平均每股 173.3美 元的价格出售了大约 1200 万股亚马逊股票。使其直接持有的亚马逊股份减少至约 9.64 亿股。亚马逊 2 月初在向 SEC 提交的一份文件披露,贝佐斯将在 2025 年 1 月 31 日以前出售 5000 万股亚马逊股票。

Lyft 公布财报后一度涨超 60%

Lyft 第四季度的财报显示,当季总营收 12.2 亿美元,符合分析师预期;第四财季调整后 EBITDA 为 0.666 亿美元,高于预期 0.560 亿美元;每股收益为 0.17 美元,大幅高于预期的 0.08 美元。Lyft 一季度业绩指引好于预期,预计 2024 年首次自由现金流为正,提振股价盘后一度涨超 60%,但随后大幅回吐涨幅,收窄至不到 7%。

核心 CPI 同比未再回落,环比创八个月最大升幅

美国劳工统计局公布的数据显示,1 月 CPI 同比增 3.1%,虽然为去年 6 月以来的最低水平,但高于预期的增 2.9%,12 月前值为 3.4%。美国 1 月 CPI 环比增 0.3%,高于预期的增 0.2%,12 月前值为 0.3%。

美联储最为关注的通胀指标之一——剔除食品和能源成本的 1 月核心 CPI 同比增3.9%,高于预期的 3.7%,与 12 月前值的 3.9% 持平,未进一步回落。1 月核心 CPI 环比增 0.4%,创八个月最大升幅,高于预期的 0.3%,较 12 月前值的 0.3% 走高。

剔除了住房的核心 CPI 服务指数环比飙升 0.7%,为自 2022 年 9 月以来的最大涨幅,同比增幅高达 4.4%,创 2023 年 5 月以来的最大增长。

拜登称通胀代价加重,耶伦称抗通胀进展显著

美国 CPI 公布后,美国总统拜登表示,通胀的代价日益加重,无法承担等待更长时间。美国白宫发言人 Jean-Pierre 则表示,就评估通胀形势而言,并不在意一个月的 CPI 数据。美国白宫经济顾问布雷纳德认为,实际薪资上升,有助于抵消通胀升幅,的确需要在杂货铺领域看到物价下跌。

尽管 1 月数据显示价格涨势顽固,美财长耶伦称赞遏制通胀进展显著。“我们在降低通胀方面取得了重大进展……报告显示 1 月整体 CPI 跌至 3.1%,整体通胀率较峰值下降了约三分之二”,并指出汽油、鸡蛋和机票价格相较于一年前均有所下降。耶伦的讲话主要侧重于拜登政府提高医疗可负担性的举措。她补充说美国人也从现已跑赢通胀的薪资增长中受益。

有“新美联储通讯社”之称的知名财经记者 Nick Timiraos 撰文称,最新 CPI 数据可能给美联储等到今年年中的更多喘息时间。CPI 报告印证了美联储官员们为何此前对市场的乐观预期不屑一顾。服务类价格上涨加速,这与一些美联储高官希望看到的相反。

5 月降息概率大跌,股债双杀再现

美国 1 月份 CPI 上涨幅度超过预期,数据进一步降低了美联储官员很快开始降息的可能性。如果通胀进一步加速,甚至可能会重新引发美联储官员们将恢复加息的讨论。在强劲的通胀数据发布之后,美国短期利率期货交易员已押注美联储在 6 月份之前不会降息。芝商所的 FedWatch 工具显示,市场目前预计 6 月会议是美联储最有可能的首次降息节点,降息至少25个基点的概率为 74.4%;而预计 5 月会议上降息的可能性从前一日的 60.7% 大降至 36.1%。

美国三大股指全线大幅走弱,其中道指的跌幅更是一举超过了 500 点。截止收盘,道指下跌 524.63 点,跌幅为 1.35%,报 38272.75 点;纳指下跌 286.95 点,跌幅为 1.80%,报 15655.60 点;标普 500 指数下跌 68.67 点,跌幅为 1.37%,报 4953.17 点。

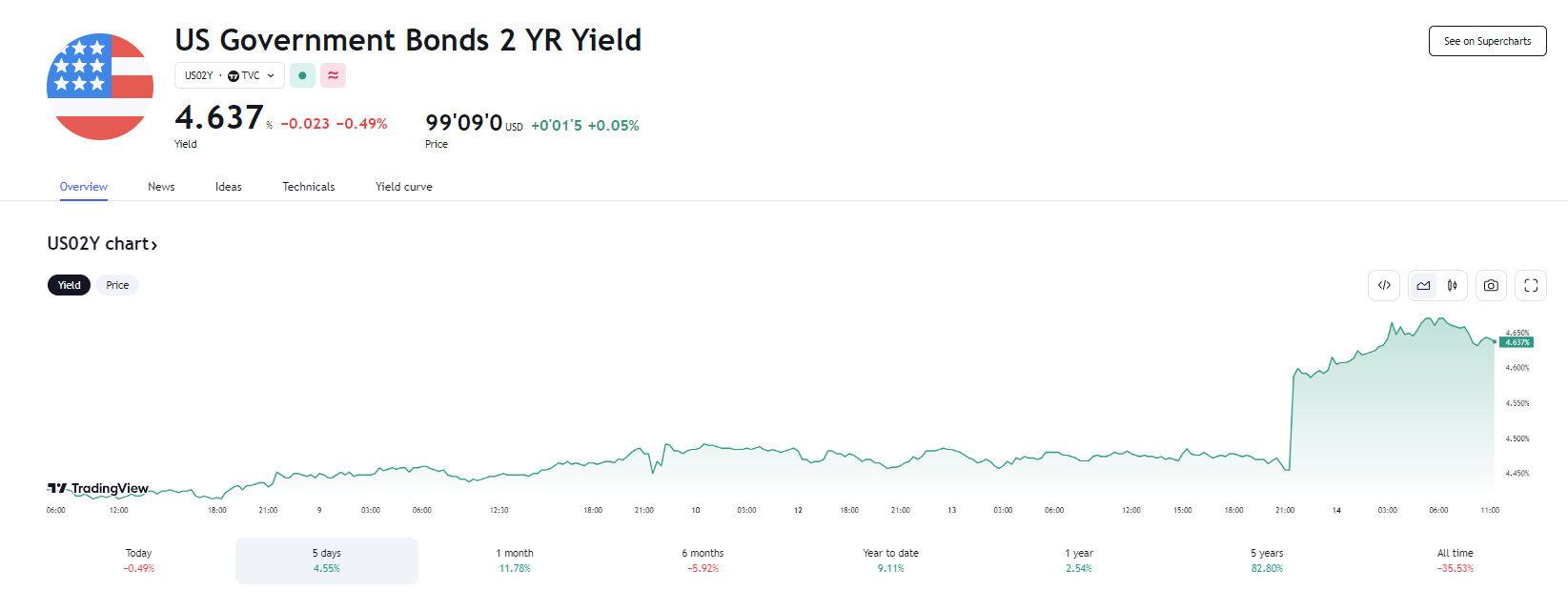

与美股一样遭遇沉重打击的还有美债市场。各期限美国国债收益率全线攀升,素有“全球资产定价之锚”之称的 10 年期国债收益率触及了两个半月高点,对利率更为敏感的短债收益率单日飙升幅度就达到了惊人的近 20 个基点。截止尾盘,两年期美债收益率攀升 17.9 个基点至 4.6493%;10 年期美债收益率上涨 14 个基点至 4.31%。

关注 Doo Prime 行业动态,每日为您梳理热门财经消息!

前瞻性声明

本文包含"前瞻性陈述" ,并且可以通过使用前瞻性术语来识别,例如"预期"、"相信"、"继续"、"可能"、"估计"、"期望"、"希望"、"打算"、"计划"、"潜在"、"预测"、"应该"或"将会"或其他类似形式或类似术语,但是缺少此类术语确实并不意味着声明不是前瞻性的,特别是关于 Doo Prime 的期望、信念、计划、目标、假设、未来事件或未来表现的声明,均通常被视为前瞻性声明。

Doo Prime 根据 Doo Prime 可用的所有当前信息以及 Doo Prime 当前的期望、假设、估计和预测提供了这些前瞻性声明。尽管 Doo Prime 认为这些期望、假设、估计和预测是合理的,但这些前瞻性陈述仅是预测,并且涉及已知和未知的风险与不确定性,其中许多是 Doo Prime 无法控制的。此类风险和不确定性可能导致结果、绩效或成就与前瞻性陈述所表达或暗示的结果大不相同。

Doo Prime 不对此类陈述的可靠性、准确性或完整性提供任何陈述或保证,Doo Prime 没有义务提供或发布任何前瞻性陈述的更新或修订。

风险披露

由于不可预测的市场变动、基础金融工具的价值和价格波动,金融工具的交易涉及高风险,可能会在短时间内产生超过投资者初始投资的巨额亏损。金融工具的过往表现并不表示其未来表现。对某些服务的投资应利用保证金或杠杆效应,交易价格相对较小的变动可能会对客户的投资产生不成比例的巨大影响,因此客户在利用时应做好承受巨大损失的准备该等交易设施。

在与 Doo Prime 等交易平台进行任何交易之前,客户需确保已阅读并完全理解各自金融工具的交易风险。如果客户不了解任何与交易和投资有关的风险,则应寻求独立的专业建议。请参考 Doo Prime 等的客户协议和风险披露声明了解更多。

*以上策略仅代表分析师观点,仅供参考,不作为或视为任何交易的依据或邀请,不构成对任何人的投资建议。Doo Prime 不能保证此报告的准确性或完整性,不对因使用此报告而引起的损失负任何责任,您不能依赖此报告以取代自己的独立判断。市场有风险,投资需谨慎