8 月 31 日,全球多项关键经济数据出炉。美国核心 PCE 连续第二个月环比增长 0.2%,符合通胀逐步降温的趋势,但服务业通胀停留高位,预示抗通胀或是缓慢而艰难的过程;欧元区 8 月 CPI 与前值持平,但高于预期;7 月失业率保持历史最低水平,表明劳动力市场依旧火热,暗示欧洲央行的加息之路或许还会继续。同日,欧州央行公布 7 月货币政策会议纪要,委员会全员支持加息 25 个基点,但对 9 月是否加息意见不一。

美国政府再面临关门危机

尽管在今年春季美国两党在最后一刻打破了债务僵局,但拜登政府面临可能在 10 月 1 日关门的窘境。美国国会尚未批准通常为政府提供资金的 12 项年度支出法案中的任何一项,拜登政府正式要求美国国会提供短期融资方案,其中包括 18.5 亿美元用于应对移民激增、400 亿美元的紧急支出等,但这些权宜之计涉及移民等议题,或遭共和党控制的众议院反对。

俄罗斯进一步削减石油出口

俄罗斯与 OPEC+ 达成一致,同意进一步削减石油出口,其若干后续措施将于下周宣布。此前,俄罗斯在 8 月将其原油出口量减少 50 万桶/日;在 9 月将原油出口量降幅缩减至 30 万桶/日。俄罗斯延长削减石油出口,正值沙特可能延长其减产计划。沙特会在每月第一周宣布是否延长额外减产,市场将在接下来几天得知每日减产 100 万桶石油的计划是否将延长。

重要经济数据出炉,关注欧美通胀趋势

8 月 31 日,全球多项关键经济数据出炉。继中国国家统计局公布 8 月官方 PMI 数据之后,美国商务部发布 7 月 PCE 物价指数、欧盟统计局公布 8 月 CPI 数据与 7 月失业率。

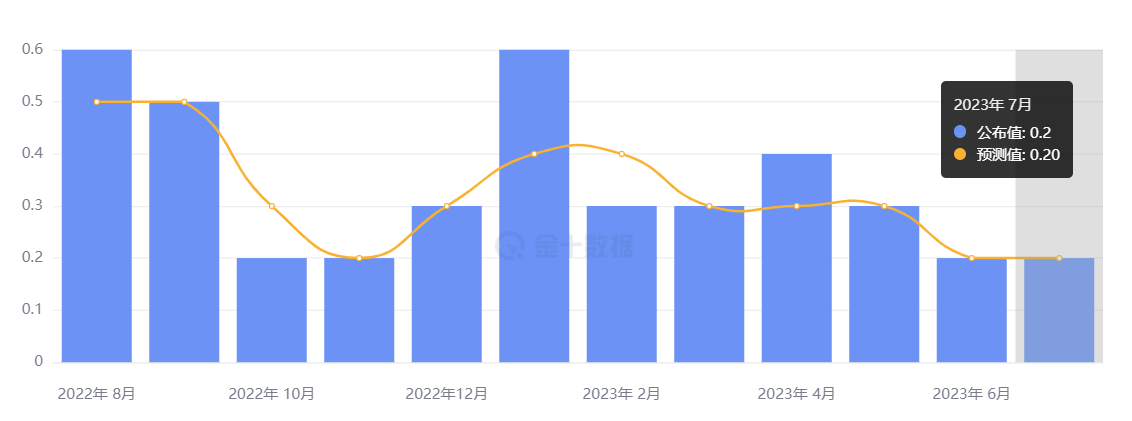

美国核心 PCE 环比增长 0.2%, 服务业通胀停留高位

美国商务部最新数据显示,美国 7 月 PCE(个人消费支出)物价指数同比从 6 月的 3% 反弹至 3.3%,符合市场预期,创 2022 年 6 月以来最大同比增幅;环比增长 0.2%,与预期和前值持平。

美联储最爱通胀指标——剔除食物和能源后的核心 PCE 物价指数同比增速从 6 月的 4.1% 略上升至 4.2%,符合市场预期;环比增长 0.2%,也与预期和前值持平,为连续第二个月环比增长0.2%,符合通胀逐步降温的趋势。

然而,服务业通胀在很大程度上停留在高位,叠加往后不利的基数效应,意味着降通胀斗争可能是缓慢而艰难的。此外,7 月经通胀调整后的实际个人消费支出与个人收入与 6 月表现一致——收入弱于预期,而支出超过收入;个人储蓄率达 2022 年 10 月以来的最低水平,表明近期的支出步伐可能不会在未来几个月持续下去;7 月美国消费信贷已经趋于平缓。

欧元区 CPI 高于预期,失业率维持历史地位

欧盟统计局发布数据显示,欧元区 8 月调和 CPI 同比初值上升 5.3%,高于预期 5.1%,与前值持平;环比初值 0.6%,高于预期 0.4%,也高于 7 月的 -0.1%。

剔除波动较大的能源、食品、酒精和烟草价格的 8 月核心调和 CPI 同比初值5.3%,与预期持平,较 7 月的 5.5% 小幅下滑,但仍处于高位。

欧元区 8 月调和 CPI 同比增幅高于预期,暗示欧洲央行的加息之路或许还会继续,但核心通胀的下降或为欧洲央行提供喘息的机会。

同时,欧盟统计局还公布了欧元区 7 月失业率数据。数据显示,7 月份失业率为 6.4%,保持在 5 月创下的历史最低水平,表明劳动力市场依旧火热。尽管经济疲软,但劳动力市场仍然相对短缺,意味着薪酬很可能继续快速增长。在劳动力市场吃紧的情况下,工资增长是高通胀的推动因素,可能会迫使欧洲央行延长其加息周期。

欧元区的经济数据整体显示经济疲软但通胀顽固,让欧央行陷入两难困境。

欧洲央行会议纪要出炉,官员意见不一

8 月 31 日,欧州央行公布 7 月货币政策会议纪要。纪要显示,7 月会议中,委员会全员支持加息 25 个基点,但对 9 月是否加息意见不一。

欧元区 8 月通胀数据显示,欧元区 CPI 从 5.5% 略微放缓至 5.3%,降幅不大,但能够印证鸽派所主张的通胀压力减弱。部分委员认为,欧元区经济面临极大压力,目前的利率足以在未来几年内降低通胀,9 月不必进一步加息。

另一方面,有委员认为,通胀指标已经显示出降温迹象,但仍处于高位,即使经济增长放缓,预计潜在通胀率仍将在较长时间内保持高位,应该将利率在必要的时间内保持足够的限制性水平。鹰派委员认为,“如果没有令人信服的证据表明累积紧缩政策的效果足以使潜在通胀率下降,那么 9 月份有必要进一步加息。”

在近几个月的货币政策会议上,欧央行每次都直接向市场预告下个月会加息,但 7 月份是欧央行近期第一次没有明确给出下个月的行动计划。欧洲央行官员将于北京时间 9 月 14 日 20:15 日举行会议,并将决定是否再次加息,届时 Doo Prime 将为您梳理最新利率决议各大亮点。

关注 Doo Prime 行业动态,每日为您梳理热门财经消息!

前瞻性声明

本文包含"前瞻性陈述" ,并且可以通过使用前瞻性术语来识别,例如"预期"、"相信"、"继续"、"可能"、"估计"、"期望"、"希望"、"打算"、"计划"、"潜在"、"预测"、"应该"或"将会"或其他类似形式或类似术语,但是缺少此类术语确实并不意味着声明不是前瞻性的,特别是关于 Doo Prime 的期望、信念、计划、目标、假设、未来事件或未来表现的声明,均通常被视为前瞻性声明。

Doo Prime 根据 Doo Prime 可用的所有当前信息以及 Doo Prime 当前的期望、假设、估计和预测提供了这些前瞻性声明。尽管 Doo Prime 认为这些期望、假设、估计和预测是合理的,但这些前瞻性陈述仅是预测,并且涉及已知和未知的风险与不确定性,其中许多是 Doo Prime 无法控制的。此类风险和不确定性可能导致结果、绩效或成就与前瞻性陈述所表达或暗示的结果大不相同。

Doo Prime 不对此类陈述的可靠性、准确性或完整性提供任何陈述或保证,Doo Prime 没有义务提供或发布任何前瞻性陈述的更新或修订。

风险披露

由于不可预测的市场变动、基础金融工具的价值和价格波动,金融工具的交易涉及高风险,可能会在短时间内产生超过投资者初始投资的巨额亏损。金融工具的过往表现并不表示其未来表现。对某些服务的投资应利用保证金或杠杆效应,交易价格相对较小的变动可能会对客户的投资产生不成比例的巨大影响,因此客户在利用时应做好承受巨大损失的准备该等交易设施。

在与 Doo Prime 等交易平台进行任何交易之前,客户需确保已阅读并完全理解各自金融工具的交易风险。如果客户不了解任何与交易和投资有关的风险,则应寻求独立的专业建议。请参考 Doo Prime 等的客户协议和风险披露声明了解更多。

*以上策略仅代表分析师观点,仅供参考,不作为或视为任何交易的依据或邀请,不构成对任何人的投资建议。Doo Prime 不能保证此报告的准确性或完整性,不对因使用此报告而引起的损失负任何责任,您不能依赖此报告以取代自己的独立判断。市场有风险,投资需谨慎